급변하는 금융시장, 소비자 보호는 누가 책임질까? 갈피를 잃은 금융감독 체계의 현주소

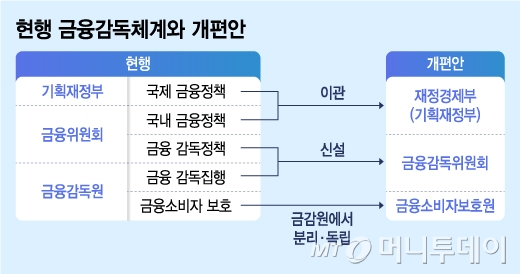

새 정부 출범 이후 금융감독 체계 개편 논의가 난항을 겪고 있습니다. 특히 금융위원회의 국내 금융정책 기능을 기획재정부로 이관하고, 금융감독원을 감독 권한을 갖춘 ‘금융감독위원회’로 전환하는 방안이 핵심 쟁점으로 떠오르고 있습니다. 하지만 이 과정에서 금융소비자 보호에 대한 우려가 끊임없이 제기되며, 방향성을 잃고 있는 모습입니다.

왜 금융감독 체계 개편이 필요한가?

그동안 금융감독 체계는 위원회와 감독기관의 기능 분산으로 인해 책임 소재가 불분명하고, 의사 결정 과정이 복잡하다는 비판을 받아왔습니다. 금융시장 환경이 급변하면서 새로운 금융 상품과 서비스가 쏟아져 나오고, 이에 따른 소비자 피해 사례도 증가하고 있습니다. 따라서 보다 효율적이고 신속한 금융감독 체계 구축이 시급한 상황입니다.

개편 논의의 쟁점은 무엇인가?

현재 논의되는 주요 쟁점은 금융위원회의 정책 기능 이관 여부, 금융감독원의 독립성 확보 방안, 그리고 소비자 보호 강화 방안입니다. 금융위원회의 정책 기능을 기획재정부로 이관할 경우, 금융 정책의 일관성이 훼손될 수 있다는 우려가 있습니다. 또한 금융감독원의 독립성을 강화하지 못할 경우, 정치적 외압으로부터 자유로운 감독이 어려워질 수 있습니다. 무엇보다 중요한 것은 개편 과정에서 금융소비자 보호를 최우선으로 고려해야 한다는 점입니다.

금융소비자 보호, 어디까지 책임질 것인가?

새로운 금융감독 체계는 금융소비자 보호를 위한 강력한 장치를 마련해야 합니다. 단순히 감독 권한 강화에 그치는 것이 아니라, 금융사고 예방 교육, 피해 구제 절차 개선, 분쟁 해결 시스템 강화 등 다각적인 노력이 필요합니다. 또한 금융소비자의 알 권리를 보장하고, 금융 상품 및 서비스에 대한 정보 접근성을 높여야 합니다.

갈피를 잃은 금융감독, 해결책은 무엇인가?

현재의 상황은 금융감독 체계 개편 과정에서 금융소비자 보호에 대한 충분한 고민이 부족했던 결과라고 볼 수 있습니다. 정부는 금융소비자 보호를 최우선 가치로 두고, 전문가, 시민단체 등 다양한 의견을 수렴하여 합리적인 개편 방안을 마련해야 합니다. 또한 금융감독 체계 개편 이후에도 지속적인 모니터링과 평가를 통해 문제점을 개선해 나가야 합니다.

금융소비자 보호는 금융 시스템의 안정과 성장을 위한 필수적인 요소입니다. 급변하는 금융시장 환경 속에서 금융소비자를 보호하고 신뢰를 구축하는 것은 정부와 금융기관의 공동 책임입니다. 더 이상 갈피를 잃은 금융감독 체계를 방치해서는 안 됩니다.